Troax Group: Bokslutskommuniké januari – december 2025

Hillerstorp 5 februari 2026, 12:30 CET

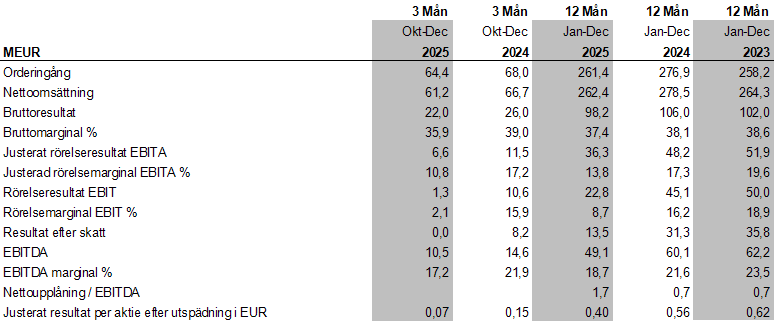

OKTOBER – DECEMBER

- Orderingången för kvartalet minskade med 5 procent jämfört med samma period föregående år och uppgick till 64,4 (68,0) MEUR. Justerat för valuta samt förvärvade och avyttrade verksamheter minskade orderingången med 3 procent.

- Nettoomsättningen för kvartalet minskade med 8 procent jämfört med samma period föregående år och uppgick till 61,2 (66,7) MEUR. Justerat för valuta och förvärvade verksamheter minskade omsättningen med 8 procent.

- Justerat rörelseresultatet (EBITA) minskade till 6,6 (11,5) MEUR.

- Justerad rörelsemarginal (EBITA marginal) minskade till 10,8 (17,2) procent.

- Under det fjärde kvartalet har engångsposter påverkat resultatet negativt med -4.2 MEUR varav -1.7 MEUR avser ej kassaflödespåverkande nedskrivningar av tillgångar. Under första halvåret 2026 beräknas engångsposter påverka resultatet negativt med -2,2 MEUR (se vidare sidan 5).

- Finansnetto var -1,3 (-0,4) MEUR.

- Resultat efter skatt minskade till 0 (8,2) MEUR.

- Justerat resultat per aktie efter utspädning uppgick till 0,07 (0,15) EUR.

- Redovisat resultat per aktie efter utspädning uppgick till 0,00 (0,14) EUR.

JANUARI – DECEMBER

- Orderingången för perioden minskade med 6 procent jämfört med samma period föregående år och uppgick till 261,4 (276,9) MEUR. Justerat för valuta samt förvärvade och avyttrade verksamheter minskade orderingången med 5 procent.

- Nettoomsättningen för perioden minskade med 6 procent jämfört med samma period föregående år och uppgick till 262,4 (278,5) MEUR. Justerat för valuta och förvärvade verksamheter minskade omsättningen med 6 procent.

- Justerat rörelseresultat (EBITA) minskade till 36,3 (48,2) MEUR

- Justerad rörelsemarginal (EBITA marginal) minskade till 13,8 (17,3) procent.

- Finansnetto var -4,9 (-4,3) MEUR.

- Resultat efter skatt minskade till 13,5 (31,3) MEUR.

- Justerat resultat per aktie efter utspädning uppgick till 0,40 (0,56) EUR.

- Redovisat resultat per aktie efter utspädning uppgick till 0,23 (0,52) EUR.

- Styrelsen föreslår en utdelning om 0,24 (0,34) EUR per aktie.

KONCERNEN I SIFFROR

2025 Q4 – VD-KOMMENTAR

När jag summerar det fjärde kvartalet för 2025 såväl som helåret kan jag konstatera att det svaga och osäkra efterfrågeläget fortsatte att prägla marknaden. Vi fortsatte det intensiva arbetet med att utveckla och effektivisera verksamheten och vi passerade flera viktiga milstolpar. Det är mycket glädjande att vi under samma kvartal kunnat annonsera tre förvärv som kommer att bidra såväl strategiskt som finansiellt. Förvärvet av Vichnet, marknadsledaren i Kina inom nätpaneler och kabelstegar, kommer att utgöra en viktig plattform för vår fortsatta tillväxtresa i Asien. Därtill har vi genom att förvärva delar av danska Dancop-koncernen samt italienska Stommpy skapat förutsättningar för tillväxt inom flexibla skyddsbarriärer som är en viktig pusselbit i vårt kunderbjudande. Det faktum att vi framgångsrikt kunnat genomföra flera parallella förvärvsprocesser tycker jag också visar att vår nya decentraliserade organisationsmodell fungerar väl.

Förbättringar och investeringar stärker vår produktionseffektivitet

I arbetet med att effektivisera vår fabriksstruktur har vi under kvartalet gjort goda framsteg. Vi har färdigställt nedstängningen av vår polska tillverkning och flytten till Sverige. Vidare har vi även börjat flytta in i vår nya fabrik i USA som ska stå helt färdig i slutet av andra kvartalet 2026. Målet med dessa båda större projekt är att väsentligt stärka vår konkurrenskraft på medellång och lång sikt. I det kortare perspektivet bidrar dessa projekt dock till lägre resultat. Under det fjärde kvartalet har koncernen bokfört engångskostnader uppgående till totalt 4.2 MEUR relaterat till dubbla hyreskostnader, flyttkostnader och överlappande personal i USA, samt omstrukturerings-kostnader och nedskrivning av materiella anläggningstillgångar och varulager. Vi kommer under det första halvåret 2026 att ha ytterligare engångskostnader om cirka 2.2 MEUR relaterade till flytten av fabriken från Chicago till Nashville, vilka kommer att redovisas i den period de uppstår.

Låga volymer och operationella problem i Nordamerika pressar lönsamheten

Efterfrågan är fortsatt dämpad och orderingången minskade organiskt i samtliga regioner. I såväl Europa som Nordamerika var efterfrågan svagare inom fordonsindustrin än tidigare, men vägdes till del upp av något starkare efterfrågan inom lagersegmentet. I Asien, som vuxit kraftigt under 2025, var utvecklingen lugnare än tidigare kvartal. I likhet med det tredje kvartalet, påverkades orderintaget negativt av det temporära orderingångsstopp vi infört i samband med nedstängningen och flytten av vår polska verksamhet till Sverige. Nu i början på 2026 är jag trots allt försiktigt optimistisk kring efterfrågeutvecklingen framgent.

Det finns mycket positivt att ta med sig från det fjärde kvartalet och från 2025 från ett förbättringsperspektiv, men den finansiella effekten av vårt arbete kommer först att bli tydliga under 2026. Det finansiella resultatet för det fjärde kvartalet är därför på en lägre nivå än vad vi långsiktigt kan och ska prestera.

Lägre volymer bidrog till att både bruttomarginalen och lönsamheten minskade. Om jag bryter ner utvecklingen mer detaljerat kan jag konstatera att de flesta delarna i koncernen levererar väl efter förutsättningarna, samtidigt som de fåtal verksamheter vi har med mer komplexa utmaningar fortsatte att ha det motigt. I Europa har vi haft gynnsam produktmix, stabila inputkostnader och i huvudsak anpassat vår leveranskedja för de lägre volymerna. Undantaget är vår verksamhet för kontor för fabriksmiljöer som hade låg volym och svagt resultat som i kvartalet påverkade koncernens resultat negativt med cirka 130 bps. Nordamerika presterade inte tillfredställande och sänkte koncernens lönsamhet med cirka 300 bps. De prishöjningar vi har genomfört har ännu inte fått genomslag och därtill bidrog låg volym och operationella problem i den anläggning som är på väg att fasas ut. Med justerade priser och med vår nya fabriksetablering kommer situationen att förbättras under 2026.

De kostnadsbesparingsåtgärder som genomfördes tidigare under året har gett önskad effekt och personalkostnaderna har minskat. Ökningen av administrations- och försäljningskostnaderna kan huvudsak hänföras till våra förvärv. På grund av den lägre försäljningen är våra försäljnings- och administrationskostnader fortfarande för höga i relativa termer, men kommer att minska i takt med att våra effektiviserings- och digitaliseringsprojekt slutförs.

Sammanfattningsvis…

Med vår decentraliserade organisation, mer optimerade leveranskedja och väl utvalda förvärv jobbar vi oförtrutet för att vara kundernas naturliga partner inom industriella säkerhetslösningar. I takt med att marknaden förbättras och våra omställningsprojekt slutförs kommer vi vara i bättre form än någonsin att växa lönsamt och vinna fler marknadsandelar.

Martin Nyström, VD och koncernchef

TEAMS WEBINAR

Inbjudan – presentation av resultatet för senaste kvartalet: Martin Nyström, VD och koncernchef, samt Anders Eklöf, CFO, presenterar resultatet vid ett teams webinar 5 februari 2026, kl. 13:00 CET. Konferensen kommer hållas på engelska.

För att delta i konferensen se mer information på https://troax.com/sv/investerare/pressmeddelande/

För ytterligare information, vänligen kontakta

Martin Nyström

Vd och Koncernchef

martin.nystrom@troax.com

Tel: +46 370 828 31

Anders Eklöf

CFO

anders.eklof@troax.com

Tel +46 370 828 25

Denna information är sådan information som Troax Group AB (publ) är skyldigt att offentliggöra enligt EU:s marknadsmissbruksförordning 596/2014. Informationen lämnades, genom ovanstående kontaktpersons försorg, för offentliggörande den 5 februari, kl. 12:30 CET.